Svetovni delniški indeks MSCI World se je v 2022 (v EUR do 27.1.2022) pocenil za 3,93 %. Zakaj se delnice letos cenijo? Delnice katerih panog, regij se najbolj cenijo? Se bodo cenile še naprej?

*Cenovni indeks, ki ne vključuje donosa od prejetih dividend

Povod:

Visoka inflacija, ki smo ji priča od sredine lanskega leta naprej, ima vse manj »prehodno in začasno« in vse bolj »trajno, široko in vgrajeno« naravo. Skratka se ne niža in se širi na druge izdelke in storitve. V ZDA znaša 7 %, v Evro območju 5 %, v Združenem kraljestvu 5,4 %, v Sloveniji 5,1 % in na Novi Zelandiji 5,9 %. V večini razvitega sveta je torej inflacija porasla na 30- in večletne vrhove.

Gospodarska rast je visoka in brezposelnost izredno nizka. V ZDA je na primer gospodarska rast v 4. četrtletju znašala 6,9 % (preračunana na letno raven). Ta številka je med 2009 in 2019 v ZDA v povprečju znašala 2,2 % in bila najvišje pri 5,2 %. Stopnja brezposelnosti v ZDA znaša le 3,9 %, plače so porasle za 4,5 %, kar je najvišja rast po 2002 (vir: Atlanta FED). Plače sicer najbolj izrazito naraščajo pri nižje kvalificiranih delavcih, a višajo se tudi nagrade na Wall Streetu. Rahlo manj izrazito, a zelo podobno, dinamiko gospodarstva in trga dela lahko opazujemo tudi širom preostalega razvitega sveta, tudi na primer v Sloveniji.

Omikron se je iz grozeče nevarnosti ob odkritju prelevil v upanje po dokončnem koncu pandemije. Večina znanstvenikov oz. njihovih simulacij pričakuje, da bomo z Omikronom prekuženi še pred koncem pomladi, s čimer bo kmalu odpadla potreba po omejevalnih ukrepih. Prevladuje predpostavka, da se bo pandemija prelevila v gripi podobno endemijo.

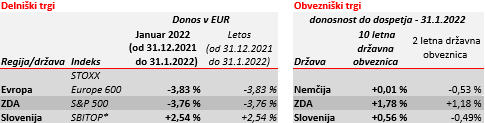

V takem okolju inflacijskega brbotanja, gospodarskega pregrevanja in pandemijskega optimizma so morali centralni bankirji ukrepati. V ZDA so tako jasno napovedali marčevski konec odkupovanja obveznic in pričetek cikla dvigovanja obrestnih mer in sočasno nižanje obsega obveznic v njihovi lasti (nereinvestiranje zapadlih obveznic). Posledica so višje obrestne mere. Donos do dospetja 2-letne ameriške državne obveznice je tako na primer porasel iz 0,1 %, kolikor je znašal tekom pandemije, na 1,2 % v zadnjih dneh. Podobno, a rahlo manj izrazito, so se dvigovale tudi obrestne mere daljših obveznic. Podobni premiki v nivoju obrestnih mer so se zgodili tudi v drugih državah, kjer so centralne banke odreagirale na tekoče dogajanje (npr. Združeno kraljestvo). ECB je ob močnem valu okužb in tradicionalno bolj rigidnem evropskem gospodarstvu navkljub visoki inflaciji decembra vztrajala na stališču, da v 2022 ne bo potrebe po dvigu obrestne mere. Sprememba tega togega stališča v smeri prvih dvigov referenčnih obrestnih mer evro območja je sicer vse bolj verjetna. Nivo obrestnih mer evroobmočja se sicer dviguje a je posledično na stari celini občutno nižji kot onkraj Rokavskega preliva in Atlantika.

Vzrok:

Puščanje pandemijsko-tehnološkega cenovnega balona oz. (pre)visoko vrednotenje (predvsem) tehnološkega sektorja.

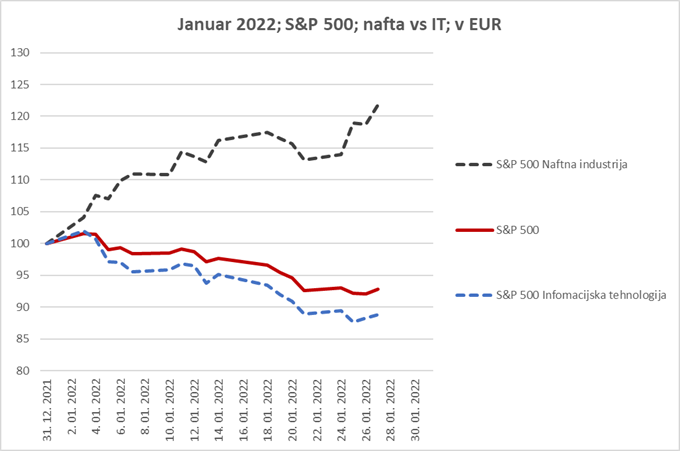

Da so delnice po dvanajstih letih nadpovprečne prek 15 % letne rasti drage, je splošno sprejeto dejstvo. Še posebej drage so družbe tehnološkega sektorja, znotraj teh pa tiste, ki jim je pandemija oz. delo in življenje prek interneta najbolj godila. Ravno cene teh delnic so se ob hkratnih »za njih negativnih« novicah o blažjem poteku bolezni pri Omikron okužbi ter dvigu nivoja obrestnih mer najbolj znižale. Prvič zato, ker blažji potek pomeni manjšo nujo po delu od doma, spletnem nakupovanju, pretočnih video vsebinah ipd. Cene delnic družb, kot sta na primer Amazon in Netflix, so se posledično znižale. Drugič pa zato, ker višje obrestne mere (prek višjega diskontnega faktorja) znižujejo današnjo vrednost prihodnjih dobičkov iz poslovanja tehnoloških družb.

V nasprotju s tekom pandemije »naložbeno vročim« tehnološkim sektorjem pa so se delnice naftnih družb v januarju 2022 podražile in to močno. Povod je enak kot pri prej omenjenem tehnološkem sektorju, le da učinkuje v nasprotno smer. Blag Omikron le začasno in blago vpliva na gospodarstvo oz. povpraševanje po nafti na eni strani, medtem ko visoka inflacija vodi vlagatelje v surovinsko naftne družbe, ki so eden redkih, dokaj varnih naložbenih pristanov v času inflacijskega okolja. Vzrok je prav tako enak, a obratno sorazmeren tehnološkemu sektorju. Naftne družbe so bile za vlagatelje nezanimive, v poplavi zelenih tehnologij skoraj pozabljene in ugodno vrednotene.

Se bodo cenile še naprej?

Verjetno ne. Napovedi ciklov dvigovanja obrestnih mer so bile običajno sprejete z negodovanjem borznih trgov (zmernimi upadi vrednosti podobnim letošnjemu), a sledilo je obdobje solidnih donosov delniških naložb. Dvigovanje obrestnih mer običajno namreč sovpada in je podprto s solidno gospodarsko rastjo. Tudi tokrat je tako.

Povedanemu navkljub so tveganja in negotovosti katerihkoli napovedi v trenutnem okolju visoke. Nadaljnje pocenitve v preteklosti vročih tehnoloških delnic so še kako možne in ob znatnem dvigovanju obrestnih mer tudi precej verjetne. Geopolitična tveganja so močno prisotna (npr. Ukrajina). Kitajska partija je sprožila preoblikovanje svojega gospodarstva (npr. razdolževanje nepremičninskega sektorja), kar v splošnem viša tveganje nastopa kitajske recesije in posledičnih težav za preostali svet.

Pokojninska družba A, d.d.