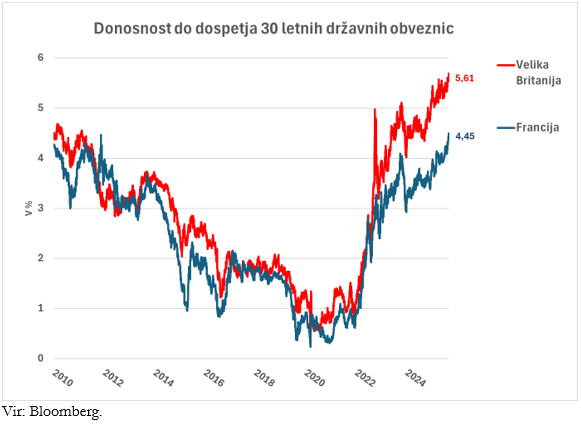

V 2025 se nadaljuje dvig zahtevanih donosnosti dolgoročnih obveznic. V začetku septembra je donosnost 30 letnih angleških državnih obveznic dosegla 5,7 %, kar je najvišja vrednost po letu 1998, torej v zadnjih 27 letih. Podobno, čeprav malce manj izrazito, so se v zadnjem času gibale tudi donosnosti dolgoročnih obveznic širom zemeljske oble. Nemške 30 letne državne obveznice so bile s 3,4 % najvišje v zadnjih 15 letih, francoske primerljive obveznice pa z 4,5 % donosnostjo najvišje po letu 2009. Dvig dolgoročnih obrestnih mer je hkrati v popolnem nasprotju gibanja kratkoročnih obrestnih mer, ki se pod težo nižanj referenčnih obrestnih mer centralnih bank v zadnjih dvanajstih mesecih znatno nižajo. Zakaj torej dolgoročne obrestne mere rastejo, če se kratkoročne nižajo?

Odgovor na zgornje vprašanje leži v dvigu ocene tveganja dolgoročnega posojanja denarja državam zaradi naslednjih dejavnikov.

Višanje obrambnih izdatkov in fiskalna (ne)disciplina

V zadnjih tednih, mesecih in letih se svetovni voditelji vse manj pogovarjajo o varčevalnih ukrepih in vse več o nujnih naložbah v obrambo in samozadostnost na ključnih strateških področjih (energetsko, tehnološko…). Posledica premika v prioritetah je znatno višanje izdatkov za navedena področja (npr. dvig izdatkov za obrambo na 5 % BDP za članice NATA), ki hkrati niso nadomeščena z dvigi davkov ali znižanjem drugih izdatkov. Še več, državam se izrecno dovoli, da se proračunski primanjkljaji povečajo za namen povečanja obrambnih izdatkov. Evropska komisija je na primer v juliju dovolila proračunsko prožnost 15 državam članicam, kot del načrta ReArm Europe 2030 iz marca 2025.

Politične krize

Angleški in francoski politični krizi zadnjega meseca prikazujeta nezmožnost delovanja njihovih vlad, tudi na področju proračuna oz. ukrepov za njegovo prihodnjo uravnoteženost. Posledica je nezaupanje in negotovost vlagateljev v dolgoročno stabilnost javnih financ, zaradi česar le ti zahtevajo višjo nagrado za prevzeto višje tveganje oziroma višjo donosnost dolgoročnih obveznic.

Carine in drugi protekcionistični ukrepi

ZDA so 2. aprila z napovedjo in zatem uvedbo visokih carin na v ZDA uvožene izdelke sprožile trgovinsko vojno. Visoka negotovost glede trenutnih in prihodnjih pogojev poslovanja viša negotovost v svetovnem gospodarstvu, to pa tudi premijo za tveganje poslovanja v takem okolju. Poleg tega višje carine že same po sebi višajo cene izdelkov in s tem povišujejo inflacijske pritiske in tveganja. Zaenkrat so podatki o dejanski inflaciji v letošnjem letu še zmerni in ne odražajo cenovnih skokov, ki bi jih sama uvedba carin matematično naj sprožila. Pa vendar to ne pomeni, da do cenovnih skokov zaradi vgradnje carin v končne cene potrošnikom ne bo prišlo z zamikom. Ravno obratno, z vsakim dodatnim dnem veljave visokih carin se zmanjšuje zmožnost in voljnost proizvajalcev in/ali trgovcev, da breme carin nosijo sami. Dlje, ko so carine veljavne in bolj ko postaja jasno, da bodo ostale veljavne tudi v prihodnje, večja je verjetnost prenosa stroška carine na končnega kupca. Pričakuje se torej porast inflacije, kar viša donosnost dolgoročnih obveznic.

(Ne)odvisnost centralnih bank

Centralne banke zahodnega sveta so primarno zadolžene za cenovno stabilnost. Cilj ECB je tako na primer, da »inflacija ostaja nizka, stabilna in predvidljiva« ter da »v srednjeročnem obdobju znaša 2 %«. Stabilnost inflacije pa je pogosto v manjšem ali večjem konfliktu z drugimi cilji države. Kot primer: močno državno trošenje za obrambo lahko pripelje do pregrevanja gospodarstva in poviša inflacijo. Ker je denarna politika centralnih bank pogosto v nasprotju z željami fiskalne politike države, morajo centralni bankirji delovati samostojno, strokovno in neodvisno. V kolikor se prične dvomiti v njihovo neodvisnost, se prične dvomiti tudi v stabilnost inflacije. Ta dvom pa seveda dviguje premijo za tveganje in viša donosnost dolgoročnih obveznic.

Ameriški predsednik s svojimi komentarji sistematično napada kredibilnost in strokovnost predsednika Ameriške centralne banke Powell-a. Trump v večini komentarjev zahteva nižanje referenčne obrestne mere FED-a oz. večjo poslušnost njihovega odbora. Napad Trumpa na FED je v avgustu dobil nove razsežnosti. Trump je na podlagi suma laži v vlogah za odobritev dveh stanovanjskih posojil članice odbora FED ga. Cook sprožil njeno takojšnjo odpustitev. Ga. Cook je vložila tožbo zoper odločitev Trumpa. Razplet te tožbe bo jasneje pokazal kolikšen vpliv ima ameriški predsednik na ameriško centralno banko oz. koliko neodvisnosti ta dejansko uživa. V kolikor se skrha neodvisnost FED-a, se posledično skrha neodvisnost praktično vseh centralnih bankirjev. Slednje pa bi lahko imelo zelo daljnosežne posledice na finančni sistem, zaupanje vlagateljev vanj in posledično nivo obrestnih mer.

Centralne banke sicer nižajo referenčne obrestne mere, a živimo v negotovem svetu, ki, vsaj tako se zdi, iz tedna v teden postaja še bolj negotov. Vlagatelji se odzivajo z dvigom premije za tveganje. Zaenkrat najbolj opazno pri dolgoročnih obveznicah držav v trenutni politični krizi.

Kako so navedene razmere na finančnih trgih vplivale na poslovanje pokojninskih skladov v upravljanju Pokojninske družbe A, d.d. lahko preverite na povezavi.

Pokojninska družba A, d.d.